جوان آنلاین: بازار مسکن در روزهای اخیر دوباره به مرکز توجه رسانهها و افکار عمومی برگشت. نه به دلیل تحولی اساسی یا اصلاحی عمیق، بلکه در پی سیل تیترهای هیجانی پس از پایان جنگ ۱۲ روزه و سیاست بازگشت اتباع خارجی. بخشی از رسانهها با استناد به نمونههای محدود، از سقوط قریبالوقوع قیمت سخن گفتند، اما نگاهی دقیق به دادههای واقعی بازار نشان میدهد این روایت با واقعیت فاصله زیادی دارد. تغییر کنونی بیشتر به یک واکنش روانی کوتاهمدت شبیه است تا آغاز یک افت پایدار. این فاصله میان برداشت عمومی و شرایط واقعی، بار دیگر ضرورت تحلیل مبتنی بر آمار و پرهیز از نگاه تکعلتی را یادآور میشود. در چنین فضایی، لازم است نگاهها از رویدادهای گذرا به سوی گرههای اصلی ساختار بازار مسکن، بهویژه سیاستگذاری زمین و انحصار نهادی در عرضه تغییر مسیر دهد.

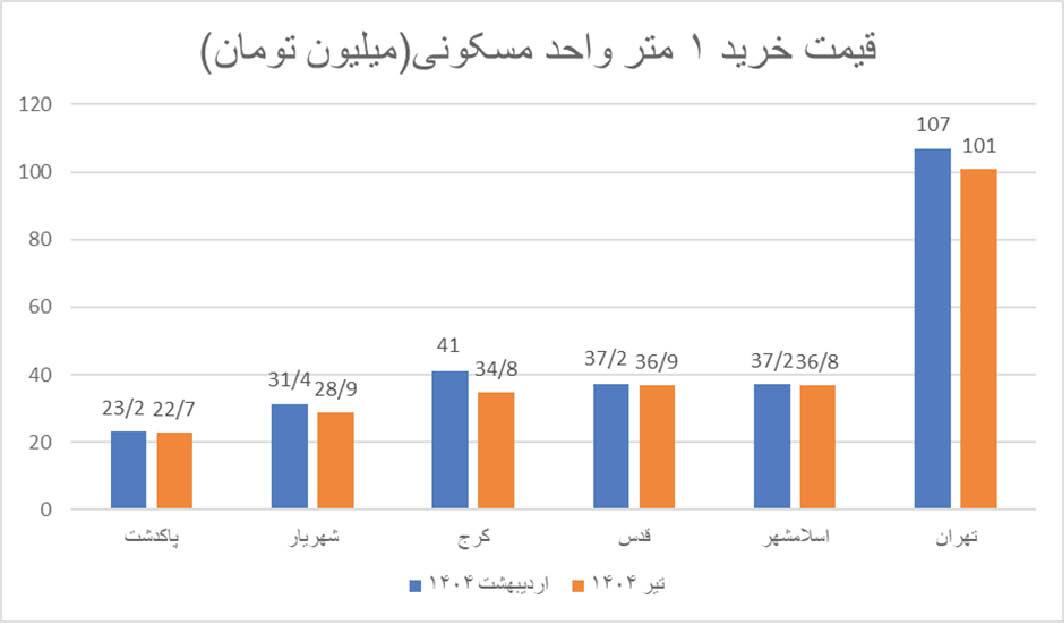

تحلیل آگهیهای مسکن در تهران و شهرهای پیرامونی نشان میدهد که میانگین قیمت هر متر مربع از ۱۰۷ میلیون به ۱۰۱ میلیون تومان رسیده است؛ افتی معادل ۵/۶ درصد که در نگاه اول چشمگیر به نظر میرسد، اما در برابر رشد سالانه ۲۰ تا ۳۰ درصدی بازار، تنها یک وقفه کوتاه محسوب میشود. این کاهش، بیش از آنکه ناشی از تغییرات بنیادین باشد، نتیجه انتظارات روانی خریداران و فروشندگان است؛ جایی که بسیاری انتظار کاهش بیشتر قیمتها را داشتند یا برخی فروشندگان به علت نیاز فوری به نقدینگی، حاضر به تعدیل قیمت شدند. در این میان، تجربه بازار ایران نشان میدهد که «انتظارات تطبیقی» بهعنوان یک عامل روانی قوی، میتواند حتی بدون پشتوانه عوامل اقتصادی واقعی، بر روند قیمتها تأثیر بگذارد و با تغییر فضای انتظارات، روند صعودی دوباره فعال شود.

نکته مهم دیگر، ثبات نسبی قیمتها در مناطقی است که تراکم حضور اتباع بالاست؛ اگر خروج اتباع عامل اصلی کاهش قیمت بود، انتظار میرفت در این مناطق افت محسوسی رخ دهد، اما دادهها خلاف این فرض را تأیید میکنند و نشان میدهند که عوامل ساختاری و بنیادین همچنان دست بالا را در تعیین قیمت مسکن دارند.

گذشتهای که تکرار میشود

بازار مسکن پیشتر نیز به رویدادهای مقطعی واکنش مشابه داشته است. پس از بحران ارزی ۱۳۹۱- ۱۳۹۲ و تحولات سیاسی ۱۳۹۸، افتهای کوتاهمدتی رخ داد که مجدداً جای خود را به روند صعودی دادند. این تجربهها تأیید میکند که بدون اصلاحات ساختاری در سیاست زمین، هیچ شوک جمعیتی یا سیاسی اثر ماندگار نخواهد داشت. بحران ارزی ۱۳۹۱- ۱۳۹۲ با تحریمها و جهش نرخ ارز همراه شد که شوک کوتاهمدتی ایجاد کرد، اما به دلیل محدودیت عرضه، بازار دوباره صعودی شد. در تحولات سیاسی ۱۳۹۸ نیز نااطمینانی موقت باعث رکود چندماهه شد، ولی با فروکش تنش، رشد قیمتها بازگشت. این نمونهها نشان میدهد که عوامل بیرونی، حتی اگر قوی باشند، تنها روندهای کوتاهمدت میسازند و ریشه اصلی گرانی ماندگار در ساختار معیوب سیاستگذاری زمین و مسکن نهفته است.

سرچشمه معضل؛ تمرکز تصمیمگیری در شورای عالی شهرسازی

مهمترین عامل پایداری بحران مسکن، سیاستگذاری ناکارآمد و قفلشدگی در نظام مدیریت زمین است. تمرکز اختیار در شورای عالی شهرسازی و معماری که بهجای تسهیل، اغلب مانع توسعه شهری میشود، محدودکردن توسعه افقی با وجود زمینهای قابل استفاده در حومه، احتکار نهادی زمین از سوی نهادهای دولتی و عمومی به دلیل بروکراسی یا فقدان برنامه آزادسازی و افزایش مستمر عوارض از سوی شهرداریها که بهطور مستقیم هزینه ساخت را بالا میبرد، همگی زنجیرهای از موانع را شکل میدهند که عرضه را محدود و قیمتها را ملتهب میکند. این مجموعه عوامل در مجموع یک قفل ساختاری ایجاد کردهاند که بدون بازشدن آن، بحران ادامه خواهد داشت و هیچ تغییر بیرونی مانند خروج اتباع یا شوکهای اقتصادی، اثر پایداری بر کاهش قیمت مسکن نخواهد داشت.

نسخه پایدار؛ راههای گشودن گره عرضه زمین

حل بحران مسکن در کشور نیازمند اقداماتی فراتر از برخوردهای مقطعی است. گام نخست، ایجاد یک پایگاه جامع و بهروز از اراضی دولتی و شهری است که شامل اطلاعات مالکیت، کاربری و طرحهای توسعه باشد تا شفافیت کامل فراهم و مسیر هرگونه رانت یا احتکار نهادی مسدود شود. همزمان، اصلاح ساختار حقوقی با تحدید اختیارات شورای عالی شهرسازی و معماری و افزودن ضمانتهای اجرایی روشن، میتواند روند تصویب و اجرای طرحهای توسعهای را از انحصار و موانع بروکراتیک خارج و تصمیمگیریها را به سمت منافع عمومی هدایت کند.

در ادامه، تجهیز مجلس شورای اسلامی و دیوان محاسبات به ابزارهای نظارتی کارآمد و الزام این نهادها به انتشار گزارشهای علنی درباره عملکرد دستگاههای مرتبط با زمین و مسکن، بستر پاسخگویی واقعی را مهیا میکند. نهایتاً یکپارچهسازی حکمرانی زمین از طریق ایجاد مرجع واحد و حذف تداخل وظایف نهادها، به هماهنگی سیاستها و آزادسازی عرضه زمین کمک خواهد کرد. چنین تغییراتی با فراهمکردن امکان توسعه افقی شهرها و کاهش فشار بر بازار، میتواند چرخه معیوب کمبود و گرانی مسکن را متوقف و فرصت خانهدار شدن را برای اقشار گستردهتری فراهم سازد.

از سیاستهای محدودکننده تا مسیرهای تسهیل تولید

تجربه سالهای گذشته نشان میدهد که مسیر محدودسازی مستقیم و محدودسازیهای مقطعی، تنها به تعمیق بحران و تشدید شکاف عرضه و تقاضا انجامیده است. نقطه عطف سیاستگذاری باید از رویکردهای انقباضی و دستکاری بازار به سمت تسهیلگری، رفع موانع ساختاری و گشودن مسیرهای واقعی تولید و عرضه واحدهای مسکونی حرکت کند. این گذار نهتنها نیازمند تغییر نگرش نهادهای تصمیمگیر در حوزه زمین و مسکن است، بلکه به همگرایی اراده سیاسی، سرمایه اجتماعی و ظرفیت بخش خصوصی وابسته است. با شفافسازی، کاهش انحصار و ایجاد مشوقهای پایدار میتوان بازار مسکن را از واکنشهای هیجانی به سمت تعادل و پایداری هدایت کرد؛ تعادلی که در آن، خانهدار شدن از یک رویا به یک امکان واقعی برای همه اقشار بدل شود.