جوان آنلاین: با وجود تجربه موفق مسکن مهر، ظرفیت هدایت پایه پولی به سمت توسعه اقتصادی در سه سال اخیر معطل ماند و رشد پایه پولی هم بالاترین میزان خود را تجربه کرد، بدون آنکه یک ریال پایه پولی بابت تأمین مالی احداث مسکن پرداخت شود. امید است در آینده سیاستگذاران پولی و دولتمردان کشور از این ظرفیت مغفول و تجربهشده (تا جایی که رشد کمیتهای پولی را دچار افزایش شدید نکند و تورمزا نشود) استفاده کنند.

سالها پیش، هنگامی که تأمین مالی احداث واحدهای مسکن مهر از طریق خط اعتباری بانک مرکزی صورت میگرفت، این خط تبلیغاتی از سوی بسیاری از اقتصاددانان و رسانهها دنبال میشد که این کار به افزایش رشد پایه پولی منجر و از این طریق موجب افزایش تورم شده است. امروز با گذشت حدود ۱۱ سال از آخرین تاریخی که تأمین منابع از این طریق صورت گرفت، با نگاهی به آمار و ارقام کلهای پولی، میتوان بهتر و با اطمینان خاطر بیشتری به قضاوت در خصوص آثار و تبعات آن شیوه تأمین مالی نشست.

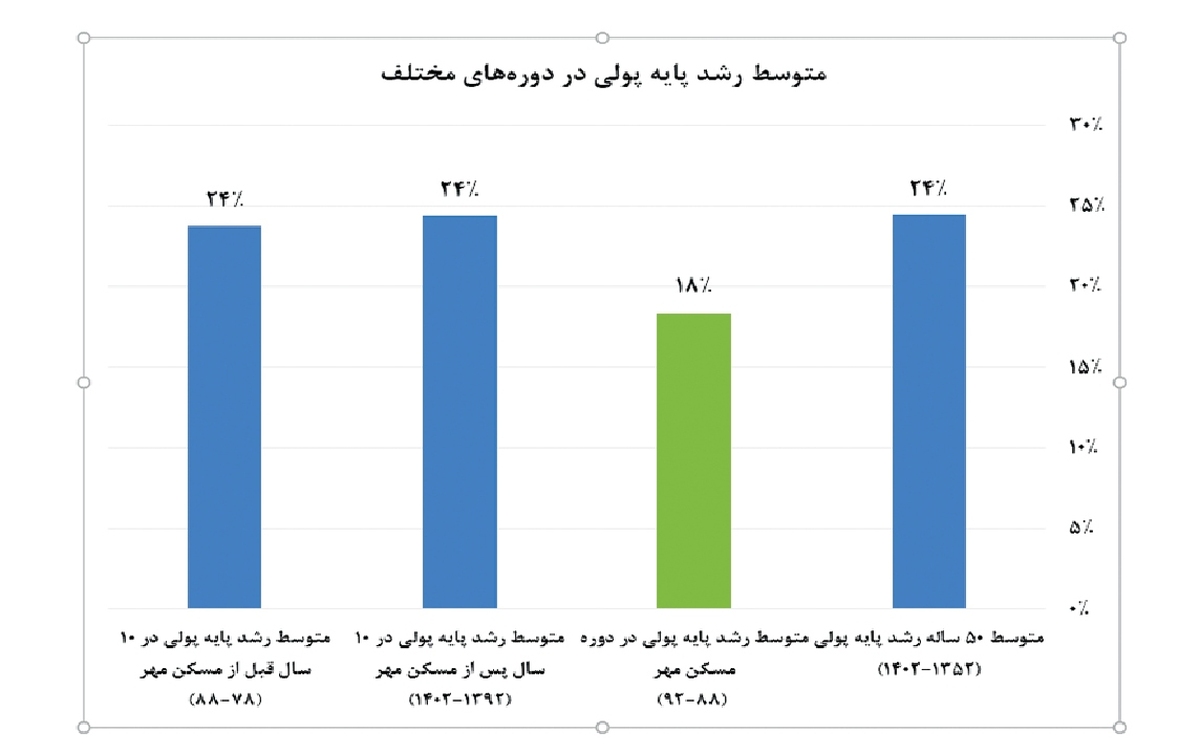

نگاهی به متوسط رشد پایه پولی ۵۰ ساله اخیر و مقایسه آن با چهار سال احداث مسکن مهر نشان میدهد رشد پایه پولی در دوره اجرای مسکن مهر به طور معناداری کمتر از سایر دورهها بوده است، به گونهای که متوسط بلندمدت رشد پایه پولی، در ۱۰ سال پس از مسکن مهر و همچنین متوسط رشد پایه پولی در ۱۰ سال قبل از مسکن مهر، همگی برابر با ۲۴ درصد بودهاند، اما اتفاقاً رشد پایه پولی در چهار سال اوج تزریق منابع به مسکن مهر (که از قضا دو سال آخر آن همزمان با دوره شوک ارزی و فشار افزایشی بر کلهای پولی بوده است) برابر با ۱۸ درصد بوده است.

با وجود این حقیقت انکارناپذیر در خصوص رشد پایه پولی در دوره مسکن مهر، مخالفت نظری دولت وقت با تأمین منابع به آن روش، به یکباره منابع مسکن مهر را به صفر رساند و در فضای سیاستی و رسانهای به قدری یکطرفه و بدون انعطاف طرح شد که دولت سیزدهم هم با وجود وعده درست و مهمی که در خصوص ساخت سالانه یکمیلیون مسکن طرح کرده بود، همان رویکرد دولت یازدهم را در این باره ادامه داد و منابعی را از پایه پولی جهت تأمین مالی مسکن تخصیص نداد، با این حال پایه پولی که در پایان مرداد ۱۴۰۰ همزمان با شروع به کار دولت سیزدهم برابر ۵۱۵/۹ هزارمیلیارد تومان بود تا پایان بهمن ۱۴۰۲ به عدد هزارو ۴۸ هزارمیلیارد تومان رسید، یعنی طی ۲/۵ سال بیش از دو برابر شد که معادل رشد متوسط سالانه ۳۲ درصد بوده است، بنابراین در این ۲/۵ سال مبلغ ۵۳۰هزارمیلیارد تومان به پایه پولی اضافه شده است. با این حساب اگر تنها نصف این مبلغ جهت ساخت مسکن تخصیص مییافت، مبلغی معادل ۲۶۵ همت حاصل میشد که با توجه به هزینه ساخت و آورده متقاضیان، امکان تأمین مالی تسهیلات ساخت یک میلیون مسکن با متراژ متوسط ۷۵ متر را فراهم میکرد، بنابراین در عمل با وجود تجربه موفق مسکن مهر، ظرفیت هدایت پایه پولی به سمت توسعه اقتصادی در سه سال اخیر معطل ماند و رشد پایه پولی هم بالاترین میزان خود را تجربه کرد، بدون آنکه یک ریال پایه پولی بابت تأمین مالی احداث مسکن پرداخت شود.

امید است در آینده سیاستگذاران پولی و دولتمردان کشور از این ظرفیت مغفول و تجربهشده (تا جایی که رشد کمیتهای پولی را دچار افزایش شدید نکرده و تورمزا نشود) استفاده کنند. باید به این نکته توجه داشت که تأمین مالی ساخت مسکن به علت افزایش همزمان عرضه کالاها و خدمات جهت احداث مسکن و نیز افزایش حجم کل مسکن موجود که داراییهای قابل مبادله هستند، کمترین تورمزایی را در پی خواهد داشت.