مردم عادی در شرایط فعلی بدون هیچ خطایی به طور کامل و دقیق مالیات خود را میپردازند ولی با بررسی شاخصهای اقتصادی و حجم فرار مالیاتی در کشور، شاهد وجود یک ناعدالتی در پرداخت مالیات از سمت برخی افراد و مشاغل هستیم. همچنین اصلاح نظام مالیاتی نباید به مردم فشار وارد کند و از همین رو نیز با تمرکز بر انواع دادههای اقتصادی موجود و پیگیری تراکنشهای اعمالی در بخشهای مختلف اقتصادی مشخص شده است بخش بزرگی از فرار مالیاتی حال حاضر نظام مالیاتی کشور در بخش مشاغل و به خصوص مشاغل خاص با درآمدهای کلان است.

یکی از مهمترین موضوعات مرتبط با بحث تورم از محل کسری بودجه نشئت میگیرد. کسری بودجه یکی از موارد مهم در ایجاد تورمهای ساختاری و همچنین فشار به نظام بانکی در جهت خلق پول نیز در همین چارچوب است. یکی از پایههای مهم درآمدی دولت که هیچ ارتباطی با تکانههای خارجی ندارد و اتفاقاً به بازتوزیع ثروت و کاهش فاصله طبقانی نیز کمک شایانی خواهد کرد، بحث اصلاح نظام مالیاتی و وجود درآمدهای پایدار مالیاتی است. بنابراین نظام مالیاتی هوشمند، عادلانه و مبتنی بر جریان درآمدی هر فرد یکی از مهمترین رویکردها در بحث مهار تورم و کاهش شکاف طبقاتی است.

با بررسی شاخصهای مختلف اقتصادی ثابت میشود بخش مشاغل خاص دارای فرار مالیاتی بزرگی است که چندین دلیل برای آن وجود دارد و برای کاهش فرار مالیاتی و حرکت به سمت بازتوزیع مناسب ثروت در کشور، رویکرد اصلی در بحث اصلاح نظام مالیاتی مبتنی بر رویکرد مالیاتستانی هوشمند و عادلانه از طریق سامانه مؤدیان مالیاتی و اخذ مالیات واقعی مشاغل خاص که عمده فرار مالیاتی را دارند، است.

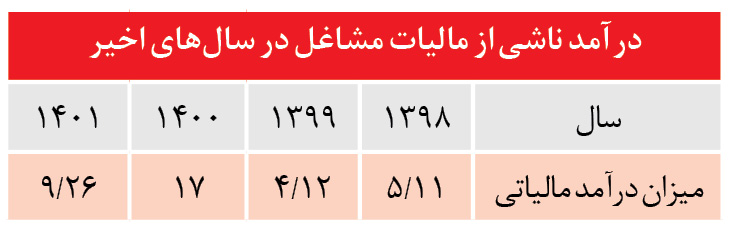

در سال ۱۴۰۰، تعداد کل مؤدیان مالیاتی مشمول مالیات بر مشاغل (اظهارنامه و تبصره ماده ۱۰۰)، حدود ۹/۲ میلیون نفر بوده و این رقم در سال ۱۴۰۱ به حدود ۲/۴ میلیون نفر رسیده است. با توجه به ارقام مذکور، سرانه مالیات پرداختی توسط مشاغل در سال ۱۴۰۰، حدود ۸/۵ میلیون تومان و در سال ۱۴۰۱ حدود ۴/۶ میلیون تومان بوده است. بخش اعظم مؤدیان مالیاتی در بخش مالیات مشاغل از مزایای تبصره ماده ۱۰۰ استفاده و بدون ارائه اظهارنامه مالیاتی و رسیدگی اسناد و مدارک مرتبط، مالیات خود را به صورت توافقی پرداخت میکنند. در سال ۱۴۰۱ تعداد مؤدیان مالیاتی که اظهارنامه داده بودند، افزایش اندکی یافت (افزایش ۴۰ هزار نفری) ولی تعداد مؤدیان استفاده کننده از تبصره ماده ۱۰۰، تقریباً ۴/۲ برابر شد و از حدود ۲/۱ میلیون نفر به حدود ۳ میلیون نفر رسید. همه اینها در حالی است که با توجه به تعداد کارمندان دولت (۳/۲ میلیون نفر) و درآمد وصولی مالیات حقوق کارکنان بخش عمومی، سرانه مالیات دریافتی از کارمندان در سال ۱۴۰۰، حدود ۸/۸ میلیون تومان و در سال ۱۴۰۱، حدود ۱۰ میلیون تومان بوده است. به عبارت دیگر، کارمندان دولتی ۵/۱ برابر مشاغل، مالیات پرداخت میکنند.

اصلیترین دلیل در زمینه فرار مالیاتی مشاغل خاص نیز بحث تبصره ماده ۱۰۰ است. مهمترین و پرکاربردترین حکم در حوزه مالیات بر درآمد مشاغل، تبصره ماده ۱۰۰ قانون مالیاتهای مستقیم است. در این تبصره آمده است: «سازمان امور مالیاتی کشور میتواند برخی از مشاغل یا گروههایی از آنان را که میزان فروش کالا و خدمات سالانه آنها حداکثر ۳۰ برابر معافیت موضوع ماده ۸۴ این قانون باشد از انجام بخشی از تکالیف از قبیل نگهداری اسناد و مدارک موضوع این قانون و ارائه اظهارنامه مالیاتی معاف و مالیات مؤدیان مذکور را به صورت مقطوع تعیین و وصول نماید. در مواردی که مؤدی کمتر از یک سال مالی به فعالیت اشتغال داشته باشد، مالیات متعلق نسبت به مدت اشتغال محاسبه و وصول میشود. حکم این تبصره مانع از رسیدگی به اظهارنامههای مالیاتی تسلیم شده در موعد مقرر نخواهد بود.»

این حکم اصلاحی که ابتدا یک حکم تنظیمی و برای تسهیل اخذ مالیات نوشته شده بود، به بزرگترین حفره در فرار مالیاتی تبدیل شده است، به نحوی که حدود ۹۴ درصد مؤدیان مالیاتی استفاده کننده از تبصره ماده ۱۰۰ بابت عملکرد سال ۱۴۰۰ مالیاتی پرداخت نمیکنند یا کمتر از ۱۰ میلیون تومان میپردازند. این در حالی است که سرانه مالیات دریافتی از کارمندان در سال ۱۴۰۱، حدود ۱۰ میلیون تومان بوده است!

بخش اعظم مؤدیان مالیاتی در بخش مالیات مشاغل از مزایای تبصره ماده ۱۰۰ استفاده و بدون ارائه اظهارنامه مالیاتی و رسیدگی اسناد و مدارک مرتبط، مالیات خود را به صورت توافقی پرداخت میکنند. در سال ۱۴۰۱ تعداد مؤدیان مالیاتی که اظهارنامه داده بودند، افزایش اندکی یافت (افزایش ۴۰ هزار نفری) ولی تعداد مؤدیان استفاده کننده از تبصره ماده ۱۰۰، تقریباً ۴/۲ برابر شد و از حدود ۲/۱ میلیون نفر به حدود ۳ میلیون نفر رسید.

همچنین با بررسی دادهها در این بخش، عمده فرار مالیاتی مشاغل در بخش مشاغل خاص با درآمدهای بسیار بالا نظیر آرایشگاههای زیبایی زنانه، پزشکان، وکلا، رستورانداران، طلافروشان، آهنفروشان و بنگاههای املاک است که با استفاده از ضعف قانونی بزرگ در تبصره ماده ۱۰۰ اقدام به دور زدن سازمان امور مالیاتی و پرداخت مالیات توافقی و غیردقیق میکنند و بدین شکل فرار مالیاتی بزرگی در این بخش در حال وقوع است.

نگاهی به سرانه مالیاتی اصناف پردرآمد نشان میدهد شکاف مالیاتی در این اصناف هم قابل توجه است. به عنوان مثال، سرانه مالیات ابرازی پزشکان در سال ۱۴۰۱ (عملکرد سال ۱۴۰۰) ۲/۲۱ میلیون تومان و این رقم برای دندانپزشکان ۵/۱۷ میلیون تومان بوده است. این رقم برای آهن فروشان، وکلا و بنگاههای املاک حدود ۲ تا ۳ میلیون تومان بوده است. براساس بررسیهای سازمان امور مالیاتی، شکاف مالیاتی پزشکان برای عملکرد سال ۱۳۹۵، حدود ۷۲ درصد بوده است.

بنابراین رویکرد اصلی در این بخش، حذف مالیات توافقی مبتنی بر تبصره ماده ۱۰۰ و اخذ مالیات حقه و واقعی مشاغل خاص است تا بتوانیم به سمت یک نظام مالیاتی هوشمند و عادلانه حرکت کنیم.

فرار مالیاتی مشاغل خاص در بستر ضعف اطلاعات و معافیتهای غلط

غلامحسین کرمی، عضو کمیسیون برنامه و بودجه در گفتگو با «جوان» در مورد فرار مالیاتی برخی مشاغل خاص گفت: متأسفانه سیستم درستی برای جلوگیری از فرار مالیاتی تعریف نشده است. باید این سیستم و فرآیند را اصلاح و یک نظام مالیاتی صحیح، عادلانه و هوشمند تهیه کنیم. عمده مشکلات ما در زمینه فرار مالیاتی از نبود سامانههای دقیق اطلاعاتی رصد مشاغل و همچنین برخی معافیتها نشئت میگیرد و اگر این دو موضوع به درستی حل شود، قطعاً هیچ صنفی فرار مالیاتی نخواهد داشت. در تمامی کشورهای دنیا، چون قانون خوب اجرا میشود و همچنین راهی برای فرار مالیاتی وجود ندارد، همه اصناف و مشاغل مالیات خود را پرداخت میکنند.

عضو کمیسیون برنامه و بودجه مجلس افزود: قانون به صراحت به بحث سامانه محوری به جای ممیز محوری اشاره کرده است و اگر اطلاعات تکمیل شود و سازمان امور مالیاتی به طور دقیق این اطلاعات را مرجع قرار دهد به راحتی بخش بزرگی از فرار مالیاتی اصناف و مشاغل خاص با درآمدهای بالا کاهش خواهد یافت. ما میتوانیم ریگی را در افغانستان شناسایی کنیم، اما نمیتوانیم کسی را که فرار مالیاتی دارد شناسایی کنیم؟

وی گفت: این اراده باید بین مسئولان باشد که با کسانی که فرار مالیاتی دارند برخورد قاطع شود. اتفاقاً مردم عادی مالیات واقعی خود را میپردازند و با کاهش فرار مالیاتی خوشحال هم میشوند. اشکال ما قانون و خلأ قانونی نیست، در اجرا ما مشکل داریم که این اجرا نیاز به ابزار دارد و این ابزارها هم سخت افزار و هم نرم افزارهایی میتواند باشد که لازم داریم. ما هم در سخت افزاری و هم نرم افزاری مشکل داریم. هم دستگاههای نظارتی ما باید نظارت را دقیقتر کنند و هم باید سیستم به گونهای هوشمند باشد که من هر گردش مالی دارم ثبت شود. هر فرد ایرانی چند کارت دارد. در دنیا هر فرد یک کارت دارد و یک حساب بیشتر ندارد. باید این حسابها متمرکز شود و حتی حساب تجاری از غیرتجاری تفکیک و گردش حسابها نیز کنترل گردد تا به آسانی مالیات اخذ شود.

نماینده مردم دشتی و تنگستان در مجلس خاطرنشان کرد: برخی میگویند که درآمدهای مالیاتی افزایش داشته است، اما به اندازه همین افزایش تورم، مالیات افزایش یافته است و هنوز هم فرار مالیاتی بسیار بالایی وجود دارد که مشاغل خاص با درآمدهای بالا با استفاده از ضعف اطلاعات تراکنش و همچنین برخی ضعفهای قانونی فرار مالیاتی دارند و اتفاقاً کسانی فرار مالیاتی دارند که درآمدشان نیز خیلی بالاست. از پزشک متخصص یا بنکدار طلافروش در مورد درآمدش بازخواستی نمیشود ولی از کارمند حقوق بگیر در ابتدا مالیات را اخذ میکنیم و بعد حقوقش را میدهیم.

تکمیل سامانهها و حذف معافیتهای بیجا؛ لازمه کاهش فرار مالیاتی مشاغل خاص

جبار کوچکینژاد، عضو کمیسیون برنامه، بودجه و محاسبات مجلس با اشاره به اهمیت سامانه محور شدن اخذ مالیات و کاهش فرار مالیاتی گفت: مسئله فرار مالیاتی یکی از موضوعات مهم در زمینه حکمرانی اقتصادی کشور است که باید جلوی آن گرفته شود. سامانه مؤدیان مالیاتی در همین زمینه و با همین رویکرد که به صورت کامل ضعفهای نظام مالیاتی را پوشش دهد و با ایجاد نظام جامع دادهای در کشور، بسیاری از فرارهای مالیاتی را کاهش خواهد داد.

عضو کمیسیون برنامه و بودجه افزود: سازمان امور مالیاتی از سال گذشته استفاده از سامانه مؤدیان را شروع کرده است، اما هنوز هم برخی مشاغل خاص با دور زدن قانون و همچنین استفاده از برخی معافیتها، فرار مالیاتی دارند. به طور مثال پزشکان در این زمینه با تحمیل برخی شرایط بد برای بیمار، به دنبال دور زدن سازمان امور مالیاتی هستند. قطعاً فرار مالیاتی در پزشکان و برخی صنوف به خصوص مشاغل خاص با درآمدهای بالا وجود دارد. مدیریت جدید سازمان امور مالیاتی باید به طور جد با این مشاغل خاص برخورد کند و فرار مالیاتی را به حداقل برساند.

نماینده مردم رشت در مجلس تصریح کرد: باید علاوه بر تقویت سامانه مؤدیان، استفاده از تراکنشهای مربوط به دستگاه پوز و همچنین دیگر حسابهای مرتبط با شخص بررسی و برخی معافیتها نیز باید برداشته شود و با همکاری سازمان امور مالیاتی و نهادهای نظارتی این اقدام بزرگ و مهم در جهت کاهش فرار مالیاتی و واقعی شدن درآمدهای مالیاتی انجام گردد. مردم عادی مالیات خود را ابتدای هر ماه پرداخت میکنند و دلیلی هم ندارد که مالیات برخی مشاغل خاص با درآمدهای میلیاردی از یک کارگر ساده کمتر باشد و باید سازمان امور مالیاتی در جهت احقاق حقوق مردم به اخذ مالیات واقعی مشاغل خاص بپردازد.

")

از نظر ساز و کار های اخذ مالیات در مقایسه با کشورهای اروپایی باید گفت ایران پنجاه سال عقب است

از نظر ساز و کار های اخذ مالیات در مقایسه با کشورهای اروپایی باید گفت ایران پنجاه سال عقب است